社会保险是一种为丧失劳动能力、暂时失去劳动岗位或因健康原因造成损失的人口提供收入或补偿的社会和经济体系。其主要项目包括:

养老保险:为解决劳动者在达到解除劳动义务的劳动年龄界限或因年老丧失劳动能力后的基本生活而建立的社会保险体系。

医疗保险:补偿疾病所带来的医疗费用,由社会或企业提供必要的医疗服务或物质帮助。

失业保险:通过立法强制实行,由社会集中建立的保险体系,为失业人员提供物质帮助。

工伤保险:为因工作受伤的劳动者提供医疗救治和经济补偿。

生育保险:为生育妇女提供医疗服务和生育津贴。

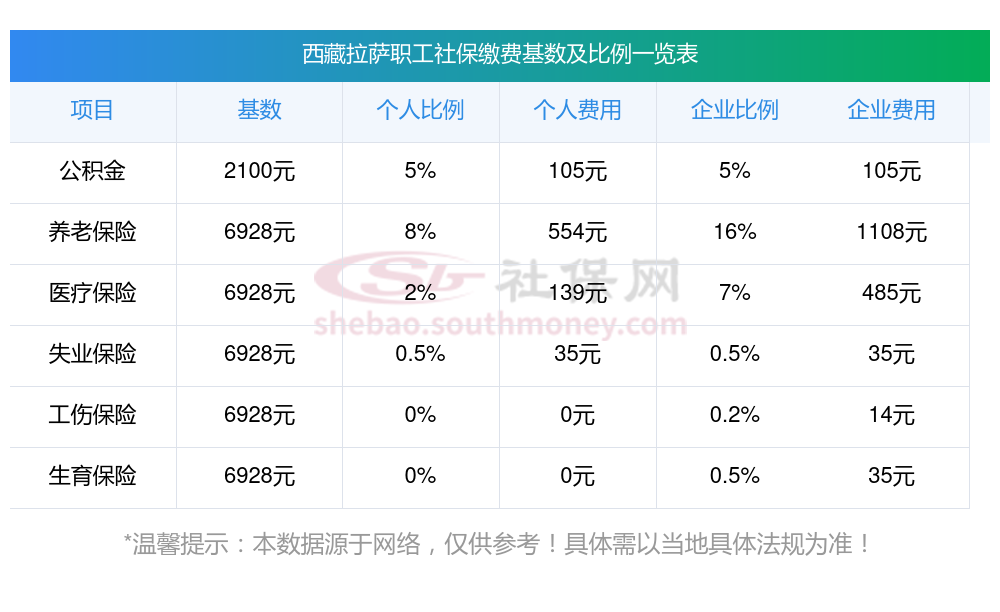

社保公司需要缴纳多少?以西藏为例:

西藏单位员工缴纳社保比例是多少??随新社通app小编一起了解一下:

社会保险缴费比例是多少?

1、医疗保险缴费比例:单位7%,个人2%(大额医疗保险8元/人。月,其中:单位缴纳80%,个人缴纳20%);2、养老保险缴费比例:单位20%,个人8%;

3、工伤保险缴费比例:根据单位所属行业风险程度实行差别费率0.5%-2%,个人不用缴费;

4、失业保险缴费比例:单位2%,个人1%;

5、生育保险缴费比例:单位0.5%,个人不用缴费。

请注意,以上信息仅供参考,具体缴纳比例可能会根据调整而有所变化。如有疑问,建议咨询当地社保部门?。

《社会保险法》对于社保缴费比例相关的法规

第十一条基本养老保险实行社会统筹与个人账户相结合。

基本养老保险基金由用人单位和个人缴费以及补贴等组成。

第十条职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

公务员和参照公务员法管理。

第十二条用人单位应当按照本单位职工工资总额的比例缴纳基本养老保险费,记入基本养老保险统筹基金。

职工应当按照本人工资的比例缴纳基本养老保险费,记入个人账户。

无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员参加基本养老保险的,应当按照缴纳基本养老保险费,分别记入基本养老保险统筹基金和个人账户。

第十四条个人账户不得提前支取,记账利率不得低于银行定期存款利率,免征利息税。个人死亡的,个人账户余额可以继承。

第十五条基本养老金由统筹养老金和个人账户养老金组成。

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

第十三条国有企业、事业单位职工参加基本养老保险前,视同缴费年限期间应当缴纳的基本养老保险费由承担。

基本养老保险基金出现支付不足时,给予补贴。

第十六条参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。

参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照享受相应的养老保险待遇。

在司法实践中,对于社保的缴纳标准,并不是所有人员统一的,而是基于不同人员的不同基数而有所不同的,如果对相关情况的处理不清楚的,可以咨询社保管理部门来进行认定,并按照来提交相关材料进行认定。

西藏社保卡有什么作用?

社保卡有什么功能?

社保事务办理功能:社保卡可用于办理医疗、失业、养老、工伤和生育等社保事务,如领取养老金、失业补偿金等。在求职过程中,社保卡可作为在职证明,提供社保缴纳流水,进行失业登记,甚至参加职业培训等。

缴费和领取待遇:通过社保卡的银行账户实现各类社保缴费和待遇领取。包括个人各项社会保险缴费、人事人才考试缴费,各项社会保险定期待遇和一次性待遇领取、报销费用领取、就业补贴资金领取、重点行业(企业)农民工工资领取等。

就医结算功能:通过社保卡可实现本地和跨地的社保医疗费即时结算,支持挂号、诊疗等就医过程的信息服务,实现就医一卡通。

综上所述,社保卡在社会保险体系中发挥着至关重要的作用,是参保人员享受社会保险权益的重要凭证。因此,参保人员应妥善保管好自己的社保卡,并充分利用其各项功能,确保自己的社会保险权益得到有效保证。

西藏灵活就业交社保划算吗?

灵活就业交社保,值不值?

灵活就业人员买社保是否划算,这是一个涉及多方面因素的问题,无法简单地给出“划算”或“不划算”的结论。以下是对这一问题的综合介绍:

划算性介绍

医疗保险:

医疗保险可以减轻因疾病带来的经济负担,尤其是在面临大病重病时,医保可以报销大部分医疗费用。

灵活就业人员缴纳医疗保险后,可以享受与在职职工相似的医疗保险待遇。

养老保险:

灵活就业人员通过缴纳社保中的养老保险,可以在达到退休年龄后领取养老金,为晚年生活提供稳定的经济来源。

养老金的领取金额与缴费年限和缴费档次有关,多缴多得、长缴多得。

其他:

社保还包括失业保险、工伤保险、生育保险等,这些险种可以在不同情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

可能不划算的方面

经济压力:

对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

回本周期长:

以女性灵活就业人员为例,多数省份法规参加企业职工基本养老保险的女性灵活就业人员退休年龄为55周岁,而企业女性职工法定退休年龄为50周岁。这意味着女性灵活就业人员退休时间晚,回本周期更长。并且若在领取养老金期间不幸离世,由个人负担且纳入社会统筹部分的钱不退还,遗属只能领取个人养老金账户中的剩余部分。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

社保风险较大:

灵活就业社保的员工需要自行缴纳社保费用,而且社保待遇相对较少,一旦发生意外或者疾病等情况,可能需要承担较大的医疗费用和养老费用。

综上所述,灵活就业人员买社保是否划算取决于个人的实际情况和需求。在做出确定之前,充分了解当地方案、评估自己的经济状况和未来需求,并咨询专业人士。从长期来看,缴纳社保可以为灵活就业人员提供重要的养老和医疗保险,是一种对自己负责、对社会有益的行为。

本文提供的数据及内容仅作参考,实际需遵循当地法规。愿能给您带来帮助,欢迎关注新社通app,发现更多社保专业信息。

客服

客服 小程序

小程序

公众号

公众号

工具箱

工具箱